Quelle est la définition, la portée et la signification du marché de l'échange de données informatisé en Asie-Pacifique?

Le marché de l'échange de données informatisé (EDI) en Asie-Pacifique désigne l'écosystème technologique permettant l'échange structuré de documents commerciaux entre organisations via des formats standardisés. Sa portée couvre les solutions EDI direct, via AS2, VAN, mobile, web, ainsi que l'externalisation EDI. Ce marché revêt une importance stratégique en facilitant l'automatisation des chaînes d'approvisionnement, la conformité réglementaire et l'interopérabilité entre partenaires commerciaux dans une région caractérisée par une diversité économique et réglementaire marquée. Avec une taille de marché de 8,04 milliards USD en 2026, l'EDI constitue un pilier de la transformation numérique des entreprises asiatiques.

Quels sont les moteurs, freins, défis et opportunités du marché de l'échange de données informatisé en Asie-Pacifique?

Les principaux moteurs incluent l'adoption croissante du cloud computing, la nécessité de conformité aux réglementations commerciales transfrontalières, et la digitalisation des PME. Les freins comprennent la complexité d'intégration avec les systèmes legacy, les coûts initiaux élevés, et la fragmentation des standards régionaux. Les défis majeurs résident dans la sécurité des données, l'interopérabilité multi-plateformes, et la pénurie de compétences techniques. Les opportunités émergent de l'expansion du e-commerce, de l'adoption de l'EDI mobile et web, et de la demande croissante de solutions d'externalisation EDI, soutenues par un TCAC de 13,13% prévu jusqu'en 2033.

Quelles sont les tendances de croissance actuelles et émergentes qui façonnent le marché de l'échange de données informatisé en Asie-Pacifique?

Les tendances actuelles incluent la migration vers des solutions EDI basées sur le cloud (EDI Web, EDI Mobile), l'adoption de l'EDI via AS2 pour sa sécurité et son coût réduit, et l'essor de l'externalisation EDI chez les PME. Les tendances émergentes comprennent l'intégration de l'IA pour la validation automatisée des documents, l'adoption de la blockchain pour la traçabilité, et le développement d'API EDI hybrides. La segmentation par industrie montre une croissance forte dans le commerce de détail, la santé, et le transport-logistique, portées par la nécessité de visibilité en temps réel de la chaîne d'approvisionnement.

Quel a été l'impact de la COVID-19 sur le marché de l'échange de données informatisé en Asie-Pacifique et quelle est la trajectoire de reprise?

La pandémie a accéléré l'adoption de l'EDI en Asie-Pacifique en exposant la vulnérabilité des processus papier et manuels. Les confinements ont généré une demande urgente d'échange de données sans contact, propulsant les solutions EDI Web et Mobile. La reprise post-COVID montre une consolidation des investissements EDI, avec une migration accélérée vers le cloud et l'externalisation. Les secteurs de la santé, du transport-logistique, et de l'alimentation-boissons ont connu la croissance la plus forte, tirant le marché vers les 19,06 milliards USD prévus pour 2033.

Comment se structure le paysage concurrentiel du marché de l'échange de données informatisé en Asie-Pacifique?

Le marché présente une concentration modérée avec des acteurs mondiaux (IBM, OpenText, SAP via des partenariats, Salesforce) et des spécialistes régionaux (EDICOM, Generix, Unifiedpost). Les leaders comme Cleo, SPS Commerce, TrueCommerce, et Descartes Systems dominent par leurs portefeuilles complets couvrant solutions et services. La consolidation s'accélère via des acquisitions stratégiques visant à élargir la couverture industrielle (retail, automobile, santé) et géographique. L'externalisation EDI crée de nouvelles dynamiques concurrentielles entre fournisseurs de services gérés et éditeurs de logiciels.

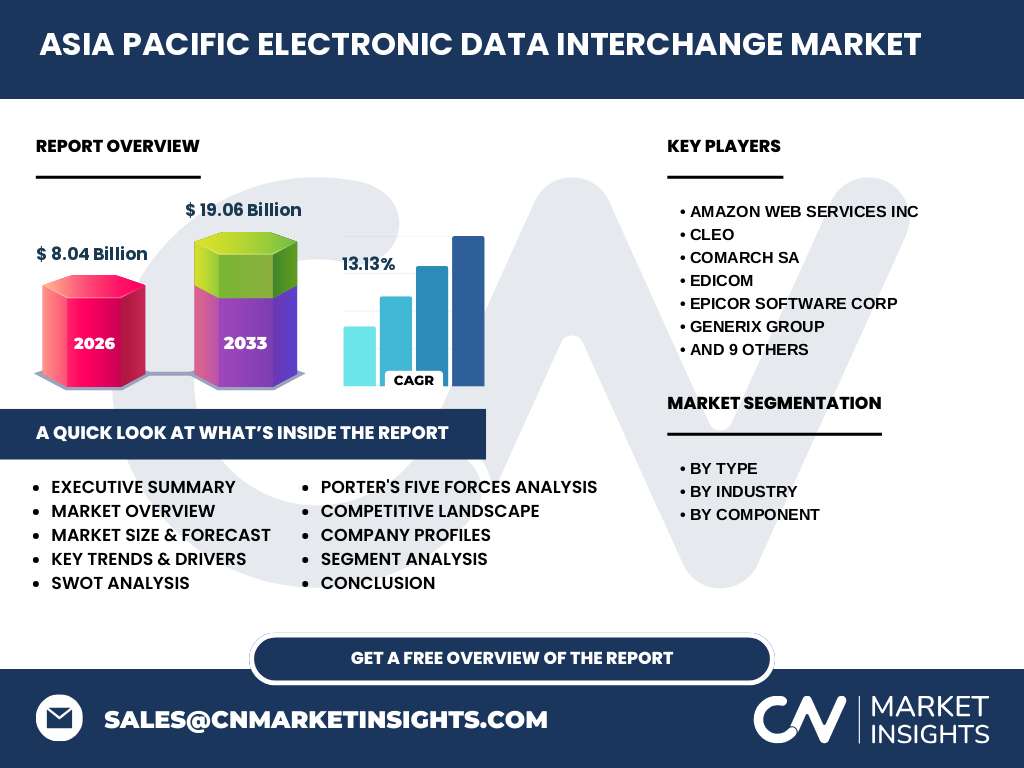

Quel est le résumé exécutif et les principales conclusions sur le marché de l'échange de données informatisé en Asie-Pacifique?

Le marché de l'EDI en Asie-Pacifique, évalué à 8,04 milliards USD en 2026, devrait atteindre 19,06 milliards USD d'ici 2033, avec un TCAC de 13,13%. La croissance est tirée par la digitalisation des chaînes d'approvisionnement, l'adoption du cloud, et les exigences réglementaires. Les segments clés incluent l'EDI via AS2, VAN, Web, Mobile, et l'externalisation. Les industries moteurs sont le retail, BFSI, santé, automobile, et transport-logistique. Le paysage concurrentiel mêle géants technologiques et spécialistes EDI, avec une tendance à la consolidation et aux partenariats stratégiques.

Quelles sont les prévisions pour le marché de l'échange de données informatisé en Asie-Pacifique pour la période 2025-2032?

Les projections indiquent une croissance soutenue du marché de l'EDI en Asie-Pacifique, passant de 8,04 milliards USD en 2026 à 19,06 milliards USD en 2033, reflétant un TCAC de 13,13%. Cette trajectoire s'appuie sur l'adoption croissante des solutions cloud (EDI Web, Mobile), l'expansion de l'externalisation EDI chez les PME, et la digitalisation accélérée dans le retail, la santé, et la logistique. Les investissements dans l'interopérabilité API-EDI et l'intégration IA devraient créer de nouveaux vecteurs de croissance au-delà de 2030.

Quelle est la taille et la part du marché de l'échange de données informatisé en Asie-Pacifique par segmentation?

Le marché se segmente par type (EDI Direct, EDI via AS2, EDI via VAN, EDI Mobile, EDI Web, Externalisation EDI, Autres), par industrie (Commerce de Détail et Biens de Consommation, BFSI, Santé, Automobile, Informatique et Télécommunications, Transport et Logistique, Alimentation et Boissons, Autres), et par composant (Solution, Services). L'EDI via AS2 et VAN dominent historiquement, tandis que l'EDI Web et Mobile croissent rapidement. Le segment Services (intégration, externalisation, support) capture une part croissante face aux Solutions logicielles pures.

Quelle est la taille et la part du marché mondial de l'échange de données informatisé en Asie-Pacifique par région?

L'Asie-Pacifique représente une part significative et à croissance rapide du marché mondial de l'EDI, portée par les économies majeures (Chine, Japon, Inde, Australie, ASEAN). La région bénéficie d'une base manufacturière étendue, d'un e-commerce en explosion, et d'initiatives gouvernementales de digitalisation (ex: Digital India, Made in China 2025). La taille régionale de 8,04 milliards USD en 2026 reflète cette dynamique, avec une prévision de 19,06 milliards USD en 2033, surpassant la croissance moyenne mondiale.

Quelle est l'analyse régionale détaillée du marché de l'échange de données informatisé en Asie-Pacifique?

L'analyse régionale révèle des dynamiques contrastées: la Chine et l'Inde dominent par le volume d'échanges B2B et l'adoption massive dans le manufacturing et le retail. Le Japon et l'Australie mènent en maturité technologique et adoption cloud. L'ASEAN (Singapour, Indonésie, Vietnam) affiche la croissance la plus rapide, tirée par l'intégration économique régionale (RCEP) et la digitalisation des PME. Chaque sous-région présente des préférences distinctes: VAN en Asie du Nord, AS2/Web en Asie du Sud-Est, externalisation en Inde.

Quels sont les profils des entreprises leaders sur le marché de l'échange de données informatisé en Asie-Pacifique?

Les acteurs majeurs incluent: Amazon Web Services (infrastructure cloud EDI), Cleo (intégration B2B), Comarch (solutions EDI sectorielles), EDICOM (plateforme EDI globale), Epicor (ERP avec EDI natif), Generix (supply chain collaborative), IBM (Sterling B2B Integrator), Lobster Data (intégration données), OpenText (Trading Grid), SPS Commerce (réseau retail), Salesforce (MuleSoft pour EDI), Descartes (logistique/transport), TrueCommerce (réseau global), Unifiedpost (facturation électronique), eZCom (EDI retail). Chacun différencie par couverture industrielle, modèle de déploiement, et écosystème partenaires.

Quelle est l'analyse des cinq forces de Porter pour le marché de l'échange de données informatisé en Asie-Pacifique?

La rivalité entre concurrents existants est intense (IBM, OpenText, spécialistes). La menace des nouveaux entrants est modérée, freinée par les barrières techniques et réglementaires mais facilitée par le cloud. Le pouvoir de négociation des fournisseurs (éditeurs de standards, cloud providers) est modéré. Le pouvoir des clients est élevé, surtout pour les grands comptes retail/automobile imposant leurs standards. La menace des substituts (API, blockchain, portails fournisseurs) est croissante, poussant l'EDI vers l'hybridation API-EDI et les services à valeur ajoutée.

Quelle est l'analyse SWOT du marché de l'échange de données informatisé en Asie-Pacifique?

Forces: standardisation éprouvée, adoption massive B2B, écosystème mature. Faiblesses: complexité d'implémentation, coûts élevés pour PME, rigidité des standards traditionnels. Opportunités: cloud/EDI Web/Mobile, externalisation, intégration IA/API, expansion e-commerce, réglementations facturation électronique. Menaces: substitution par API/blockchain, cyberattaques, fragmentation réglementaire régionale, pénurie talents EDI. Le TCAC de 13,13% reflète l'équilibre favorable opportunités/menaces.

Quelle est l'analyse de la chaîne de valeur du marché de l'échange de données informatisé en Asie-Pacifique?

La chaîne de valeur comprend: 1) Éditeurs de standards (GS1, UN/CEFACT), 2) Fournisseurs d'infrastructure (VAN, cloud providers - AWS, Azure), 3) Éditeurs de solutions EDI (Cleo, OpenText, EDICOM, etc.), 4) Intégrateurs/SI (implémentation, mapping), 5) Fournisseurs services gérés (externalisation EDI - Generix, TrueCommerce), 6) Utilisateurs finaux par industrie (retail, auto, santé, logistique). La valeur migre vers les services (intégration, externalisation, analytics) et les modèles cloud récurrents, réduisant la part des licences logicielles pures.

Quels sont les insights clés d'investissement pour le marché de l'échange de données informatisé en Asie-Pacifique?

Les zones d'investissement prioritaires: 1) Plateformes EDI cloud-natives (Web, Mobile, AS2) pour capter la migration SaaS, 2) Services d'externalisation EDI ciblant les PME sous-équipées, 3) Solutions verticalisées par industrie (retail compliance, santé HL7, auto ODETTE), 4) Connecteurs API-EDI hybrides pour l'interopérabilité moderne, 5) Capacités IA/ML pour validation, détection d'anomalies, analyse prédictive. La croissance à 19,06 milliards USD en 2033 justifie des investissements dans l'expansion géographique (ASEAN, Inde) et les partenariats écosystémiques.

Quelle est la conclusion et les points clés à retenir sur le marché de l'échange de données informatisé en Asie-Pacifique?

Le marché de l'EDI en Asie-Pacifique traverse une transformation majeure, passant d'un modèle VAN/legacy centré sur les grandes entreprises à un écosystème cloud, mobile, et externalisé accessible aux PME. Avec une croissance projetée de 8,04 à 19,06 milliards USD (TCAC 13,13%), les opportunités résident dans l'hybridation EDI-API, la verticalisation sectorielle, et l'expansion dans les économies émergentes de l'ASEAN. Les acteurs combinant plateforme technologique robuste, expertise sectorielle, et modèle de services flexibles captureront la valeur maximale.

Quelle est la méthodologie de recherche utilisée pour cette étude sur le marché de l'échange de données informatisé en Asie-Pacifique?

La méthodologie combine recherche primaire (entretiens avec décideurs IT, directeurs supply chain, fournisseurs EDI dans 8 pays APAC) et recherche secondaire (rapports financiers, dépôts réglementaires, publications industrielles, bases de données gouvernementales). La taille de marché est estimée par approche bottom-up (agrégation revenus fournisseurs) et top-down (dépenses IT sectorielles x taux adoption EDI), validée par triangulation. Les prévisions 2027-2033 intègrent scénarios macroéconomiques, tendances technologiques, et évolutions réglementaires régionales.

Quelle est la portée et les limites de cette recherche sur le marché de l'échange de données informatisé en Asie-Pacifique?

L'étude couvre la période 2025-2033 avec 2026 comme année de base (8,04 milliards USD). La segmentation inclut 7 types EDI, 8 industries utilisatrices, et 2 composants (Solution/Services). Géographiquement, l'analyse couvre 12+ pays APAC. Les limites: exclusion de l'EDI purement interne (intra-entreprise), focus sur échanges B2B commerciaux, données financières basées sur revenus fournisseurs déclarés/estimés, non-inclusion des marchés gris/non déclarés. Les taux de change USD constants 2026 sont utilisés.

Quelles sont les principales entreprises et leurs développements récents sur le marché de l'échange de données informatisé en Asie-Pacifique?

Les acteurs clés (AWS, Cleo, Comarch, EDICOM, Epicor, Generix, IBM, Lobster, OpenText, SPS Commerce, Salesforce, Descartes, TrueCommerce, Unifiedpost, eZCom) annoncent régulièrement: lancements de connecteurs API-EDI préconfigurés, expansions de data centers en APAC (AWS, IBM), acquisitions renforçant la couverture sectorielle (Descartes dans le transport, SPS dans le retail), partenariats avec ERP cloud (SAP, Oracle, Microsoft), et développements en facturation électronique conforme aux mandats régionaux (Inde, Chine, Australie).